На днях была на тренинге по недвижке и очень заинтересовало выступление одного из спикеров. Девушка — ипотечный специалист, в течение 10 лет, на примере одного из своих клиентов, наблюдала, как инфляция влияет на конечную переплату по ипотеке.

И вот, что у нее получилось:

Условный Василий в 2007 году покупает квартиру 45м2 в свежей вторичке (дому примерно 2-3 года) за 3.5млн. Не помню точный адрес, но этот дом находится на пересечении Богатырского пр-та с одной из улиц за виадуком.

У Василия есть 1.5млн собственных средств и 2млн заемных, по ставке 15% годовых. К слову сказать, цена на квартиру, в то время, была не самая дешевая.

Из таблицы видно, что через год после покупки произошел резкий скачек. А кто помнит что у нас было в 2008? Правильно, мировой экономический кризис. Продавцы испугались и подняли цены на недвижимость, а покупатели испугались, что потом будет еще дороже и побежали скупать недвижимость. Это искусственно надуваемые цены, то же самое происходит сейчас: на волне повышения процентных ставок и перехода на проектное финансирование застройщиков, люди бегут покупать квартиры. Работает так называемый «эффект гречки» (все, наверно, помнят этот ажиотаж?).

И обратите внимание на 2014 год, это время когда доллар и евро подорожали в 2 раза. Что стало с ценой на квартиры? Немного подросла, но не критично!

В итоге, исходя из таблицы и расчетов под ней, мы видим, что инфляция съела большую часть процентов по кредиту и конечная переплата не такая большая, как можно было изначально подумать. Поэтому ипотека, в нашей стране, остается действенным инструментом для приобретения жилья.

UPD

Мой ответ вот на этот комментарий:

Уважаемый, Джонни, а давайте посчитаем?

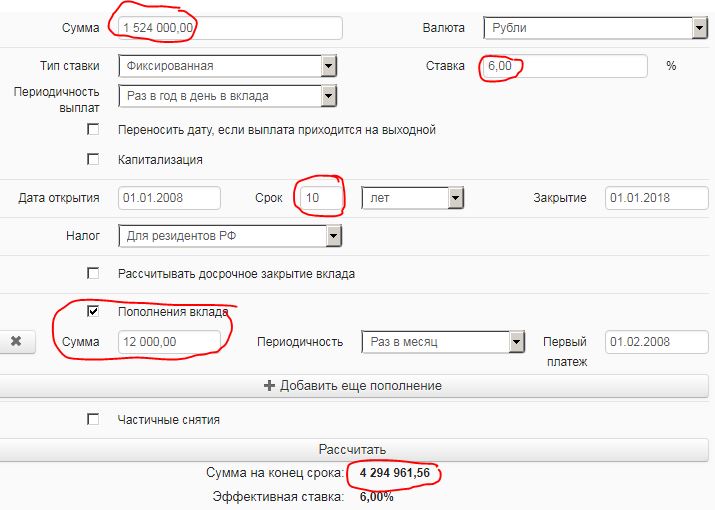

Смоделируем ситуацию, что в 2008 году Василий послушал совета Джонни и положил все имеющиеся у него на первый взнос деньги на вклад, сроком на 10 лет, по ставке 6% годовых. При этом он снимал бы 1к квартиру в Приморском районе за 20тыс руб (цена аренды не с потолка, я посмотрела статистику по годам в этот период). Но так как Василий мог себе позволить ежемесячно тратить на ипотеку 32тыс руб в мес, то он решил (также по совету Джонни) разницу между этой суммой и ценой аренды добавлять на свой вклад.

Вбиваем исходные данные в калькулятор и получаем:

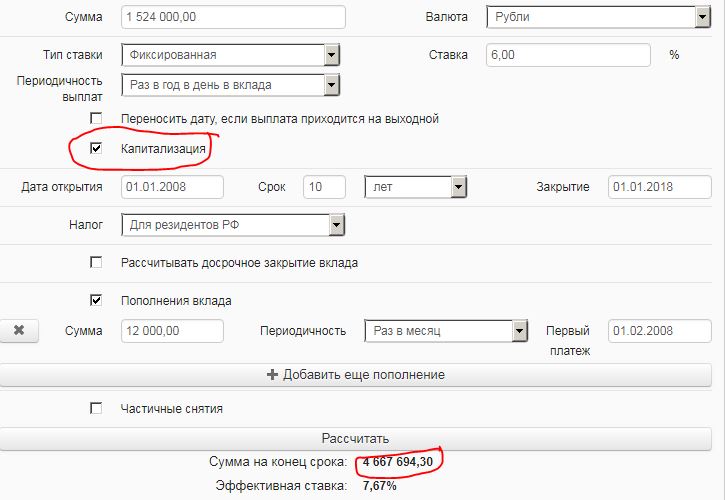

Если Василий оказался чрезвычайно везучим и нашел банк, с капитализацией процентов по вкладу, то получилось бы следующее:

Таким образом, в первом варианте, Василию денег на покупку квартиры вообще бы не хватило, а во втором варианте хватило, но впритык. Думаю, что идея с накоплением и съемом в текущих реалиях не целесообразна. Лучше жить в ипотеке и в своей квартире, в которой за это время можно сделать ремонт и купить мебель.